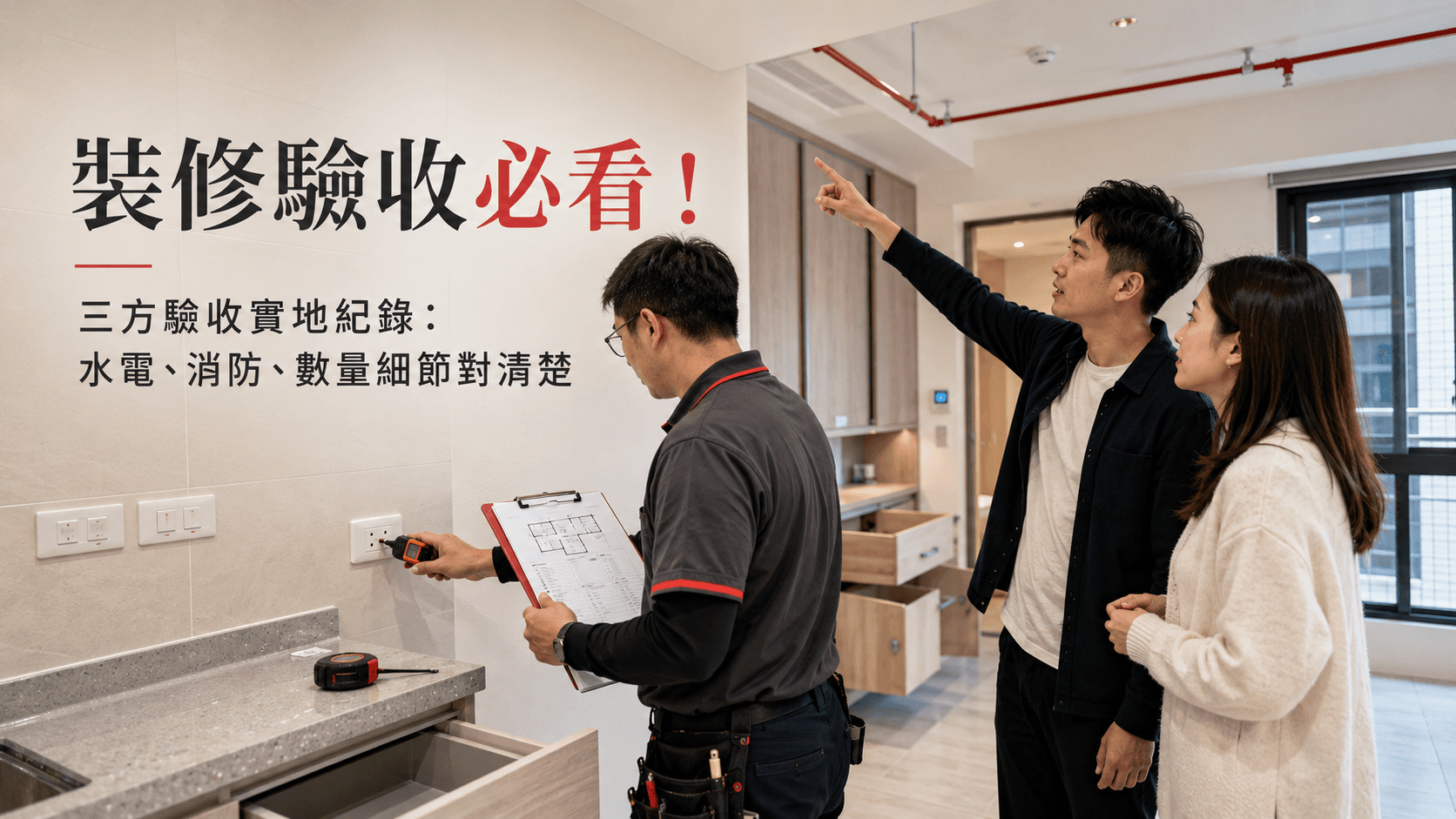

住保履約的錢放在哪裡?專戶與分階段撥款流程說明

很多屋主第一次接觸裝修履約保障,最在意的通常不是制度名稱,而是工程款到底放在哪裡、誰可以動用、如果施工中途有變更或爭議,這筆錢會不會先被領走。這些問題的核心,其實都指向同一件事:付款有沒有和工程進度、文件確認、驗收結果綁在一起。

若款項一匯出就直接進到施工方帳戶,之後只要出現進度落差、施作內容不符,或追加減沒有確認完成,屋主能保留的協調空間通常會迅速變小。以絕對完工執行長袁聖亞在裝修履約管理上的觀察,很多糾紛不是完工當天才發生,而是在簽約時,付款條件、驗收方式與撥款依據就沒有先寫清楚。

裝修履約保障真正要管的是哪些風險節點

裝修履約保障處理的,不是單一風險,而是把幾個最常出問題的節點拆開管理。常見的第一個節點,是原始約定不夠清楚。像報價單只有大項,沒有材料規格、品牌型號、施作範圍,或設計圖與估價內容對不起來,後面就很難判斷實際做了多少、少了什麼。

第二個節點,是施工進度與付款節奏脫節。現場還沒做到合約約定的程度,款項卻已經先付出去,後面即使發現落差,也很難再回到同一個談判基準。

第三個節點,是追加減有討論、沒成文。群組訊息、電話溝通當然可以作為紀錄,但只要牽涉金額、工期、材料替換或施作範圍變動,還是要回到可核對的變更單。工程已經做了,不代表追加費用自然成立;屋主提出需求,也不代表施工方必須在條件未確認前先行施作。

真正有用的裝修履約保障,不是只告訴屋主『錢有人管』,而是讓每一筆付款前,都能回頭對照合約、報價單、圖面、材料表、現場照片與驗收紀錄。這些資料只要少一塊,後面的爭議就很容易從單一問題變成各說各話。

如果你也在意資金到底怎麼被管理,先看懂這段整理,後面比較容易判斷自己的案子目前卡在哪個節點。

款項不直接交付廠商,重點不是不信任

很多人會認為,錢先交給施工方比較有效率,對方才好安排工班、叫料、排進度。這個想法不算錯,但風險在於,一旦資金先脫離工程進度管理,之後若發現實際完成內容與原約定不同,屋主手上可以保留的調整空間就會變少。

款項不直接交付廠商,重點不在把施工方當成不可信任的對象,而是避免付款和履約脫鉤。對信用良好的設計公司或統包而言,這其實也是保護。因為現場不少爭議不是廠商不做,而是屋主認為還沒做到位、不願意付款;如果撥款條件和驗收標準事先寫清楚,雙方就有共同依據,不需要只靠口頭認定。

第一線常見的情況是,屋主不是不願意付,而是不知道『現在這一筆錢』對應的工程範圍到底是什麼。反過來說,施工方也常覺得自己已經投入人力、材料,卻沒有一套明確機制證明某個階段已完成。第三方履約管理的作用,就在於把付款、進度、文件和現場查核連在一起,不是代替誰做判決,而是先建立可被共同檢視的基礎。

履約專戶與專款管理,屋主要看的是撥款依據

談裝修履約保障時,常聽到兩個詞:履約專戶與專款管理。履約專戶的功能,是讓工程款先進入約定帳戶,而不是直接由平台、屋主或廠商任意保管;專款管理則是進一步限制這筆錢的使用方式,必須依契約條件、工程進度與相關確認文件來處理。

屋主在看這類機制時,不要只問『錢放在哪裡』,還要把重點放在撥款依據。至少要確認三件事。第一,匯入履約專戶後,撥款條件寫在哪些文件裡,是主契約、付款節點表,還是另附的階段說明。第二,每一階段撥款,對應哪些已完成工程,例如拆除、水電配管、泥作、木作、油漆或設備安裝。第三,如果該階段有缺失、爭議或變更,是否有暫緩撥款、補件或復驗後再撥款的流程。

站在履約管理角度,屋主最需要確認的,不是制度名稱本身,而是每一筆款項有沒有明確對應到『已完成且可被核對的工作內容』。如果專戶存在,但付款節點寫得模糊,例如只寫『工程過半付款』、『木作進場付款』,卻沒有定義完成條件,實務上還是很容易發生爭議。

住保履約怎麼落實:進度、驗收、撥款要能接得起來

住保履約要真正發揮作用,關鍵不在帳戶本身,而在進度、驗收與撥款怎麼串起來。比較完整的流程應該是:先有合約與付款節點表,再依工程階段確認實際完成內容,完成後留下驗收紀錄或查核結果,最後才依約辦理分階段撥款。

這裡最常被忽略的,是階段驗收不是只在完工時才做。像水電配管、防水、泥作打底、木作封板前這些項目,完成後很快就會被後續工序覆蓋。如果沒有在當下留下照片、尺寸、材料、施作範圍或測試紀錄,等表面完成才發現問題,判斷會變得很困難。

所以驗收至少要分成兩種資料來看。一種是可視完成面的驗收,例如油漆、地板、櫃體、設備安裝後的外觀與尺寸。另一種是隱蔽工程紀錄,例如配管走向、防水施作範圍、封板前骨架與管線配置。兩者都要保留,不能只等最後一次總驗收。

分階段撥款也不是看日期到了就付款,而是要回到原約定核對該節點應完成哪些工作。舉例來說,如果付款表寫『木作進場後撥款』,就必須再往下確認,木作進場指的是材料送到現場、骨架施作完成,還是封板前已查驗完成。這些定義若沒有先寫清楚,雙方對同一個付款節點的理解就可能不同。

當現場有追加減時,更不能直接沿用原本的付款節奏。正確做法是先確認變更內容、增減金額、工期影響,以及是否要調整原付款節點,再把書面紀錄補齊。若變更已經影響原階段工作範圍,但相關文件還沒補完,這時就有理由暫緩該筆撥款,至少先把變更依據建立起來。

簽約、施工、驗收,各階段要怎麼自己先查

如果你正準備簽約,不要只看總價高低。把主契約、報價單、設計圖、材料設備規格與付款節點表放在一起比對,先確認三件事:每一筆款項對應哪個工程階段、該階段要用什麼方式驗收、如果驗收不合格要怎麼改善與復驗。爭議重點很多時候不在單價,而在工程範圍能不能互相對上。

如果工程已經進行中,眼前最需要做的,不是先判斷誰對誰錯,而是把現有資料整理出來。包含已簽報價、追加減單、合約附件、對話截圖、施工照片、已付款紀錄,以及目前尚未完成的項目清單。接著把這些資料和現場完成內容逐一對照,確認哪些是已約定但未完成,哪些是有施作但尚未被正式確認,哪些則是現場已經變更卻還沒形成文件。

如果準備進入驗收,缺失不要只寫成『很多地方沒做好』。比較有效的作法,是把缺失分成三類:未完成項目、與圖面或規格不符的項目、可修補瑕疵。每一項都寫清楚位置、內容、照片、建議改善方式與期限。這樣後面不論是復驗、扣留尾款、暫緩撥款,或雙方再協調,都有具體基礎。

以絕對完工執行長袁聖亞的提醒,付款前先核對,遠比付款後再回頭補找文件有效。真正能降低風險的,不是事後追究,而是在每一個撥款節點前,先確認該階段約定工作是否完成、驗收紀錄是否留存、變更內容是否已經被雙方同意。

發現進度、內容或金額有落差,下一步怎麼做

當你發現現場進度和付款表對不上,或施作內容與報價、圖面有落差,先不要急著只談責任歸屬。先把爭議點拆開:是工程範圍不清、材料替換未確認、進度落後、數量計算不同,還是追加減沒有完成同意程序。爭議拆得開,後面才有辦法對應到哪一份文件需要補、哪個節點需要重查。

實務上可以先做四件事。第一,找出對應文件,包含主契約、報價單、圖面、材料表、付款節點表與追加減紀錄。第二,把爭議項目和現場照片、尺寸、已施作範圍對照。第三,用書面方式整理目前雙方一致與不一致的部分。第四,在爭議未釐清前,評估是否暫緩與該爭議直接相關的撥款。

不是所有問題都需要立刻升高處理。有些是施工瑕疵,可約定改善期限後再復驗;有些是材料自然紋理或工法差異,需要回到規格與樣品確認;但若牽涉工程範圍不明、追加金額爭議大、付款已明顯超前進度,或雙方對驗收標準始終無法一致,就適合考慮由第三方協助查核文件、釐清節點與整理紀錄。

如果你看完還不確定自己目前在哪個風險節點,最實際的下一步,就是先把合約、報價、圖面、付款表和最近一次現場照片整理出來,逐一核對目前工程進度是否對應原約定;有變更的,先補齊變更單;準備付款的,先確認該階段驗收依據。先把共同判斷基礎建立起來,後續不論是自行協調,或需要第三方協助,都會更有方向。

常見問題

1. 裝修履約保障是不是只要有專戶就夠了?

不是。履約專戶只是資金存放方式,真正影響保障效果的,還是撥款條件是否清楚。要再往下確認付款節點、對應工程內容、驗收方式,以及發生爭議時能不能暫緩撥款或補件處理。如果只有專戶,沒有對應的進度與驗收依據,實務效果會很有限。

2. 分階段撥款要怎麼安排才比較合理?

應該依工程階段安排,而不是照日期付款。每一筆款項都要對應已完成的工作內容,像拆除、水電、泥作、木作、設備安裝等。如果該階段有隱蔽工程,最好搭配照片、測試結果或階段驗收紀錄,避免之後無法查核。

3. 驗收時發現缺失,可以先不撥款嗎?

可以,但要回到合約看缺失與撥款的關係怎麼約定。實務上,先把缺失項目、位置、照片、改善期限與復驗方式列成清單,再判斷是暫緩整筆款項、保留部分尾款,還是改善後再確認。重點不是情緒上先卡款,而是讓暫緩付款有明確依據。

4. 施工中途追加費用,會影響履約專戶撥款嗎?

會,尤其當追加內容已經影響工程範圍、金額或工期時。比較穩妥的作法,是先完成追加減變更單,寫清楚由誰提出、變更內容、增減金額、工期影響,以及新的付款安排,再進行後續施作。沒有正式紀錄就直接做,最容易在撥款時產生爭議。

5. 什麼情況適合找第三方介入履約管理?

當報價與圖面對不起來、付款節點定義不清、追加減頻繁、進度落後,或驗收標準一直無法一致時,就很適合第三方介入。第三方的功能不是保證沒問題,而是協助把文件、進度、驗收與撥款之間的判斷基礎整理清楚,讓後續協調有依據。